大河报·豫视频记者 张婷

近期,各大保险公司的寿险产品2023年的理赔数据率先出炉。记者梳理部分已披露的寿险理赔年报发现,2023年人寿保险的保障水平相较于2022年有显著提升,尤其在医疗险方面,行业整体发展稳中向好。2023年多家险企寿险赔付金额超百亿元,中国人寿全年理赔金额高达599亿元,同比增长16.3%,平安人寿全年理赔金额442亿元。赔付金额达10亿元以上的公司还有富德生命人寿、中汇人寿、百年人寿、招商信诺人寿、中邮人寿等。

赔付金额数量同步增长,整体获赔率超98%

中国人寿河南分公司理赔年报显示,2023年累计赔付金额30.88亿元,同比增长18.56%,远高于泰康人寿河南分公司的8.03亿元。从泰康人寿河南分公司发布各类险种赔付情况来看,重疾险和医疗险的占比分别为45.3%、38.95%,各机构赔付金额排名中,前三名分别为郑州、南阳、商丘。

(图片来源:泰康人寿河南分公司微信公众号)

从理赔件数上来看,2023年也较2022年有显著提升。例如,人保财险2023年全年累计处理案件超过1.3亿笔,理赔案件总量同比增长超40%;中国人寿寿险赔付件数2213万件,同比增长15.5%;太平人寿理赔件数达到87.4万件。

从消费者获赔率上看,中国人寿消费者获赔率达99.7%。平安人寿消费者获赔率99.20%。目前已披露的保险公司,赔付率在99%以上的还有中汇人寿、海港人寿、中宏人寿、交银人寿、德华安顾人寿和复星保德信。

除此之外,理赔时效往往也是关注的重点。中国人寿财险和泰康人寿河南分公司公布的最快理赔时效分别为1秒和2秒,是目前已披露的保险公司中理赔时效最快的两家。其他大多理赔时效集中在0.5天—2天。

重疾险保障缺口引关注,恶性肿瘤稳居赔付首位

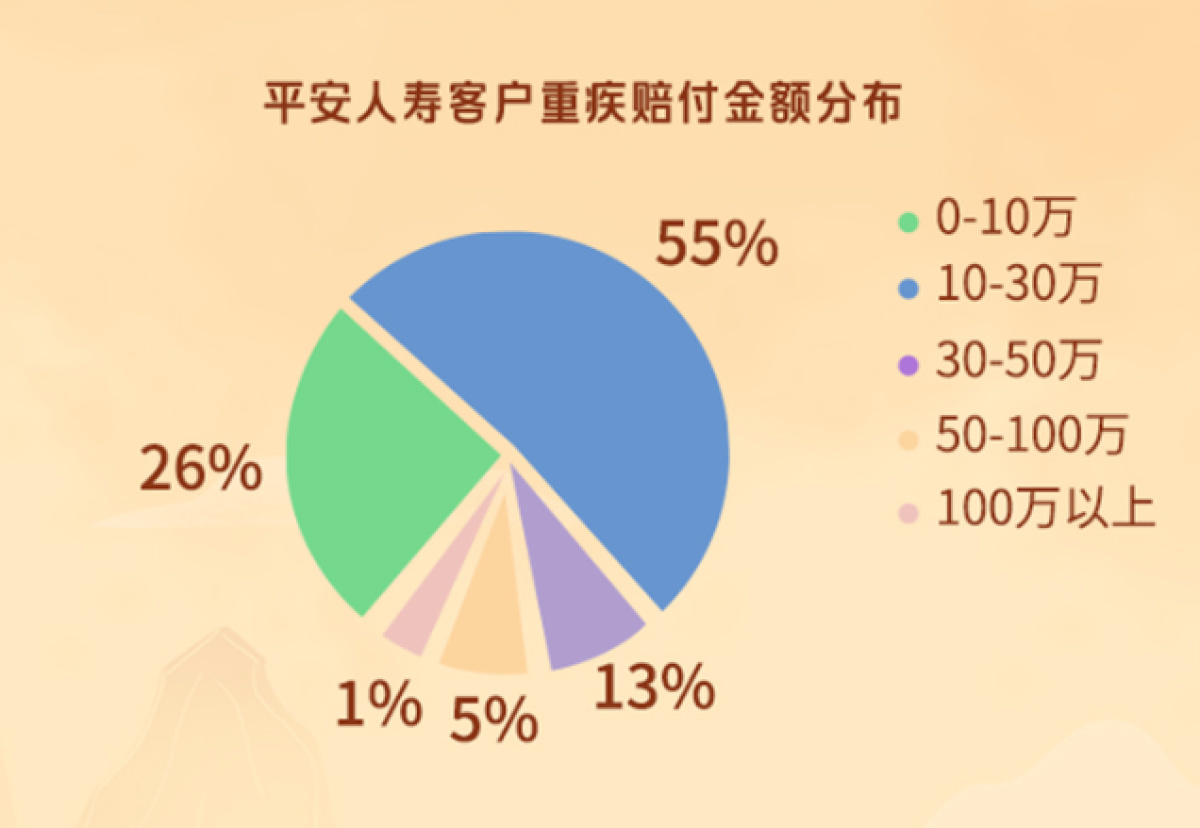

数据显示,医疗险理赔件数占比在90%以上,但论理赔金额高低,重疾险基本高居第一。例如,平安人寿2023年理赔年报显示,2023年公司重疾理赔总计赔付24.9万件,赔付金额221亿元,占赔付总金额的50%。

(图片来源:平安人寿微信公众号)

值得一提的是,目前重大疾病保障缺口仍需引起关注。重大疾病的治疗和康复往往需要10-50万元,且自费比例普遍偏高。中国精算师协会此前发布的常见重疾治疗花费数据显示,治疗重大疾病平均需要支付超过10万元的医疗费用,但大部分保险消费者重疾保障不超过30万元,因而不足以完全覆盖重疾风险。以太平人寿数据为例,64.5%的理赔金额在15万以下。

(图片来源:合众人寿微信公众号)

平安人寿也发布报告称,超八成的客户重疾保障不超过30万元。但人一生中罹患重大疾病的概率高达72%,恶性肿瘤稳居重疾赔付首位。

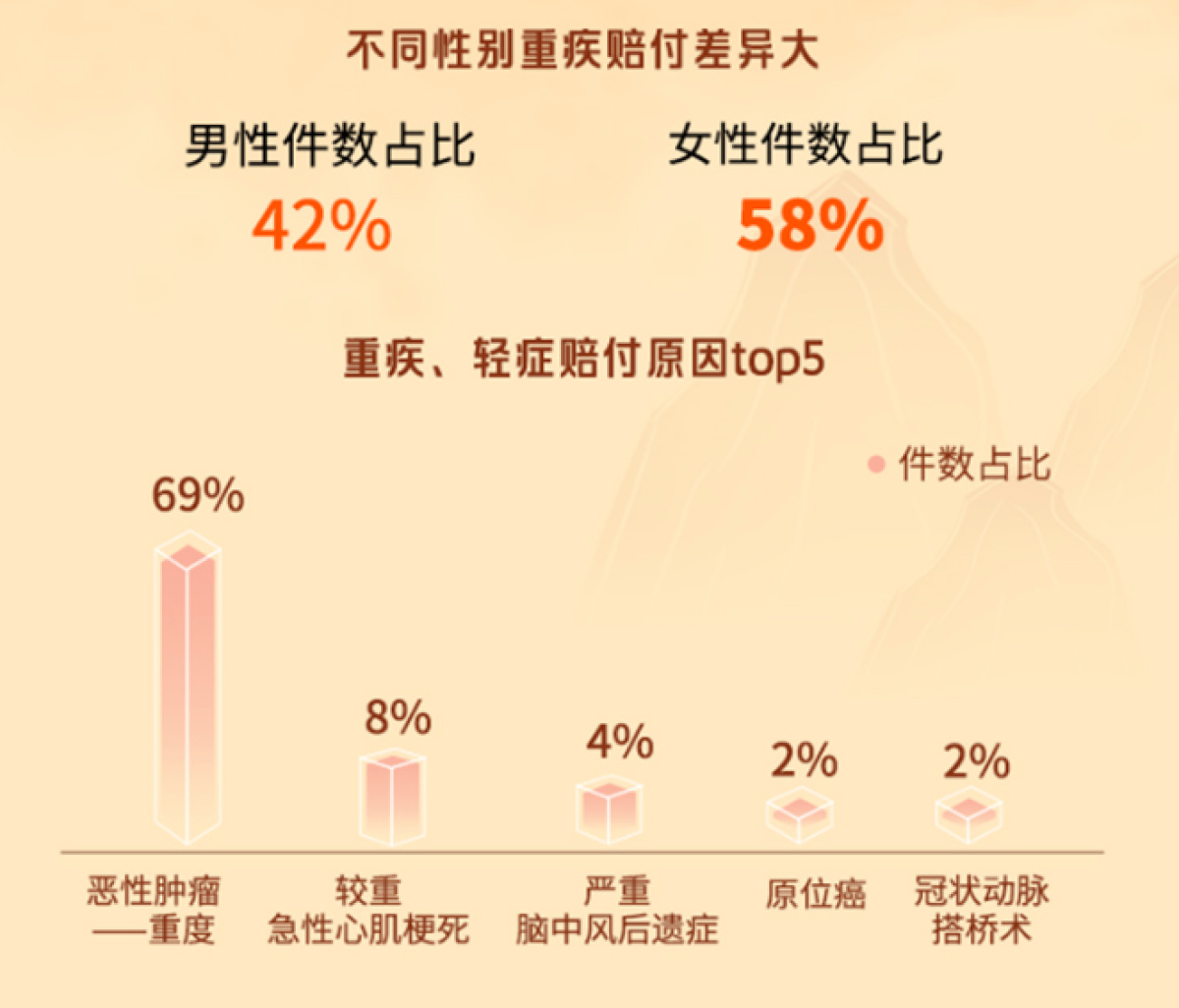

记者通过梳理各大险企发布的赔付报告发现,重疾赔付中女性占比普遍高于男性,恶性肿瘤的出险率女性占比也高,且无论男性、女性,甲状腺癌都为高发恶性肿瘤首位。

(图片来源:平安人寿微信公众号)

重疾发病率年轻化态势明显,重疾险保额偏低

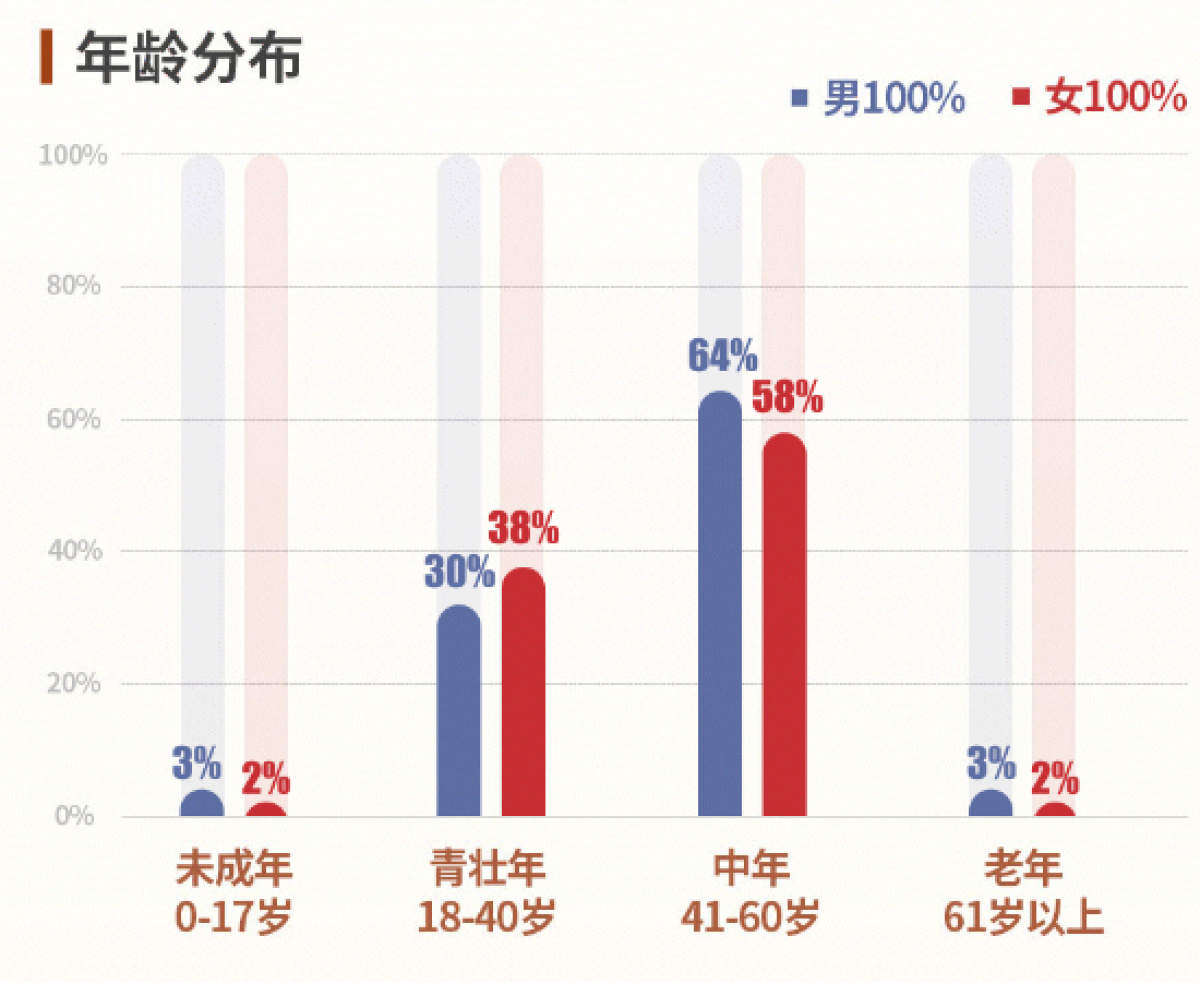

平安人寿理赔年报数据显示,从2015年到2023年,重疾年轻化趋势明显,0-17岁、18-30岁、31-40岁三个年龄段重疾发病率分别为3%、5%、19%,均高出2015年的同龄段发病率统计,即越来越多的年轻人面临重疾风险。中国人寿在理赔年报中亦提示,公司承保的25-45岁人群重大疾病发现率已从2013年的万分之6.3,提升至2022年的万分之12。

10年资深保险从业者张先生对记者表示,从重疾险的年龄分布来看,40-60岁的中年人仍是发病率最高的群体,单个来看,0岁也有得癌症的,但从整体理赔数据来看,各个年龄段重疾占比确实在偏向年轻化。重疾险一直都是保险配置里的常见产品,但目前重疾险保额普遍不高,保额在10万元或者10万元以下的较多。

“根据标准普尔家庭资产象限图,对于保障型保险产品,在家庭资产配置中占比在20%左右是比较合理的,但中国家庭的大部分资金都会放在现金消费账户中,保障型保险产品配置不足也是在重疾险缺口较大的原因之一。目前社会上对重疾险的关注度也在提高,未来该局面或有改善。”张先生进一步对记者表示。

来源:大河报·豫视频 编辑:高鹏